Hoje vou te ensinar de maneira inteligente como eliminar a dívida do seu financiamento tão rapidamente que os bancos vão me odiar. E, como bônus, ao final do artigo, você aprenderá uma estratégia simples, mas poderosa, que pode ser utilizada principalmente para quem não tem renda alta conseguir quitar o financiamento menos de 5 anos.

A melhor maneira de ter liberdade é eliminar todas as dívidas primeiro, já que os juros dos financiamentos podem ser bastante altos e em um determinado imprevisto, como a perda do emprego ou uma emergência médica, essas dívidas podem se tornar um peso ainda maior no seu orçamento. Por exemplo, se você fez um financiamento de 100 mil reais com 360 parcelas, ou seja, 30 anos, e sua parcela mensal é de 1.300 reais, cerca de 700 reais são apenas juros.

A estratégia que quero compartilhar com você é a amortização. Embora muitas pessoas já tenham ouvido falar sobre ela, poucas realmente sabem como aplicá-la de maneira inteligente. Essa estratégia permite reduzir significativamente o tempo de pagamento do seu financiamento e, consequentemente, a quantidade total de juros pagos ao longo dos anos.

O Poder da Amortização

A lógica é simples: qualquer dinheiro extra que você conseguir poupar deve ser usado para amortizar o valor do seu financiamento. Muita das vezes poderá parecer pouco, mas vou mostrar no exemplo a seguir, que a amortização aplicada de maneira inteligente pode reduzir absurdamente o número de parcelas que você vai pagar. Por exemplo, se você deve 360 parcelas, mas consegue amortizar o valor de uma parcela a cada mês, você pode reduzir o tempo de pagamento pela metade, ou seja, de 30 anos, para 17 ou 15 anos.

Exemplo Real

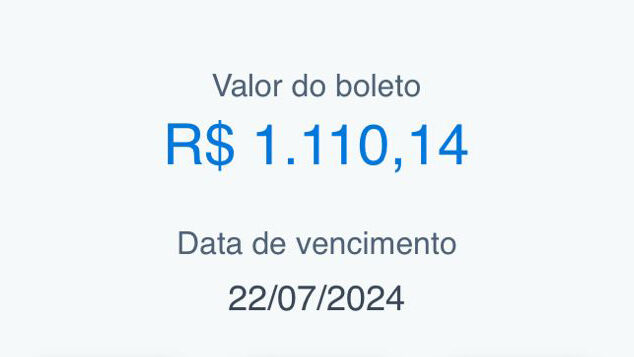

Vamos aos fatos, meu financiamento era de 158 mil reais com 360 parcelas de 1.110,14 reais, ou seja, 30 anos. Ainda me restam 24,5 anos (ou 294 meses) para terminar de pagar o financiamento com um saldo devedor de 148.904,44. Como esse saldo de 148mil é o valor que eu atualmente estou devendo, então a amortização deverá ser feita com base nele, então utilizarei ele para nossos exemplos.

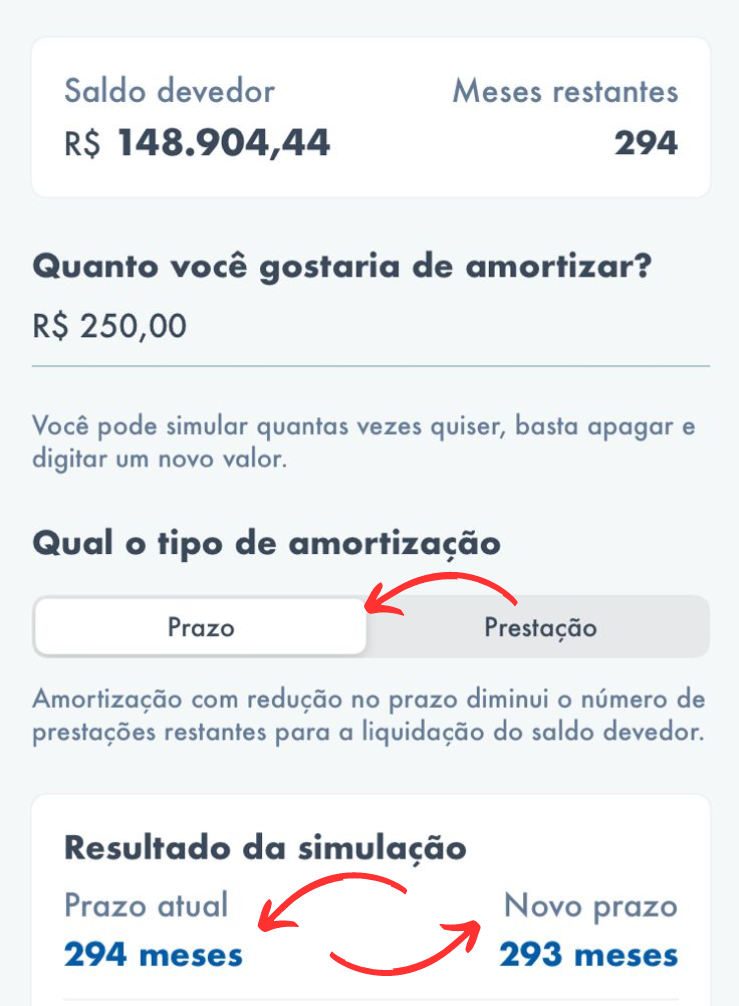

Primeira Simulação – Economizando 860 reais

Vou fazer uma simulação junto com você para entendermos que aconteceria se todo mês eu deixar de fazer churrasco no final de semana (que eu gasto em média 250 reais) e utilizar esse dinheiro para amortizar as parcelas do meu financiamento. O valor da minha parcela que eu pago todo mês é de 1.110,14.

Meu Financiamento é pela Caixa Econômica Federal. Então utilizo o Aplicativo Caixa Habitação para fazer as simulações e amortizações. Vou simular uma amortização de 250 reais. Lembrando que estou selecionando a opção “prazo”. Caso você queria saber como que amortiza pelo Aplicativo da Caixa e quais os cuidados que você tem que ter, deixe nos comentários que eu faço um artigo explicando detalhadamente.

Observe no exemplo a seguir que ao amortizar 250 reais eu automaticamente elimino uma parcela que eu iria pagar de 1.110,14, ou seja, a cada 250 reais eu economizo 860 reais.

Prazo atual: 294 meses

Novo prazo após amortizar 250 reais: 293 meses

Se eu continuar pagando minha parcela atual + amortização de 250 reais por mês (o valor do churrasco) eu demoraria 17,8 anos para pagar o meu financiamento, e não mais 24,5 anos.

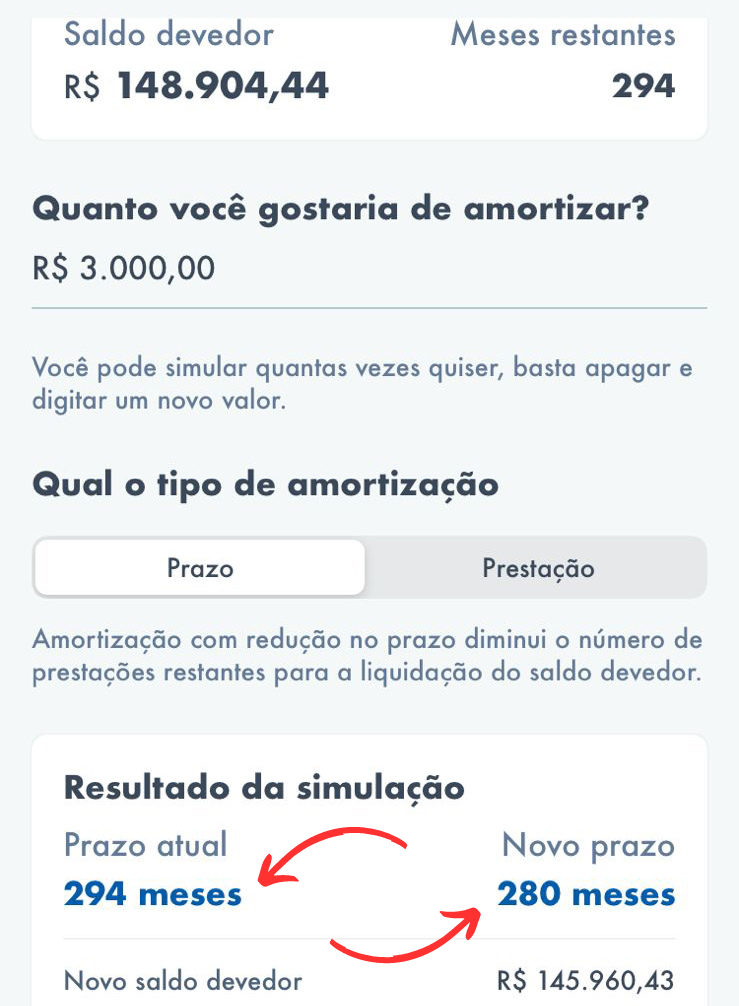

Segunda simulação – Economizando 12mil reais

Em uma nova simulação com 3mil reais, eu estarei amortizando incríveis 14 meses do meu financiamento, ou seja, 1 ano e 2 meses. Fazendo um cálculo básico, 14 x 1.110,14 = R$ 15.542,00. Isso significa que deixei de perder mais de 12 mil reais apenas por entender como funciona a amortização. É absurdo pensar que 3 mil reais mal dá para pagar 3 parcelas atuais, mas pode reduzir muito mais tempo do financiamento. Segue o resultado abaixo:

Prazo atual: 294 meses

Novo prazo após amortizar 3mil reais: 280 meses

Último Exemplo – Economizando 19 anos de dívidas

Caso eu consiga pagar minha parcela atual de 1.110,14 + amortização 2.000,00 reais todos os meses eu conseguiria reduzir prazo para 64 meses, ou seja, 5 anos e 4 meses. Uma enorme redução no tempo de financiamento que antes era de 24,5 anos (294 meses). Isso significa uma economia de aproximadamente 19 anos e 2 meses!

Fatores Determinantes no Cálculo da Amortização

Para calcular o valor exato da amortização e seu impacto no financiamento, é necessário considerar diversos fatores importantes:

Taxa de Juros do Financiamento: A taxa de juros aplicada ao seu financiamento influencia diretamente no valor total dos juros que você pagará ao longo do tempo. Juros mais altos resultam em maiores economias quando se faz a amortização.

Tipo de Tabela (PRICE ou SAC): A forma como as parcelas são estruturadas (seja fixas ou decrescentes) afeta o impacto das amortizações.

Período do Financiamento: Quanto mais longo o período restante do financiamento, maior será o benefício das amortizações, especialmente nos primeiros anos, quando a maior parte do pagamento vai para os juros.

Valor do Saldo Devedor: O saldo devedor atual é a base sobre a qual os juros são calculados. Reduzir esse saldo com amortizações diminui a base de cálculo dos juros, resultando em economias significativas.

Frequência das Amortizações: Como exemplifiquei acima, amortizações regulares (mensais, por exemplo) têm um efeito cumulativo mais forte na redução do saldo devedor e no prazo total do financiamento. Para potencializar essa estratégia, uma excelente abordagem é gerar renda extra, o verdadeiro “pulo do gato”.

Bônus: Transformando Renda Extra em Amortização

Como vimos não é necessário ser rico para eliminar seu financiamento ao menos pela metade do tempo. Qualquer dinheiro que você tiver sobrando pode ser utilizado para amortizar sua dívida. Sabemos que que para a maioria dos brasileiros amortizar 2000 reais por mês e quitar o financiamento em 5 anos acaba sendo quase um sonho distante.

Vamos supor que eu já consiga amortizar esses 250 reais por mês, o que já me permitiria pagar o financiamento em até 17,8 anos, ao invés de 24,5 anos. Isso já é um alívio significativo. No entanto, se eu conseguir fazer uma renda extra, por exemplo, vendendo bolos no pote somente nos sábados, o impacto pode ser ainda maior. Imagine o seguinte cenário:

Renda Extra – Vender Bolos no Pote

História Real: Eu moro em um condomínio e, todos os dias, alguém no grupo do WhatsApp dos moradores pergunta se há alguém vendendo doces e bolos. É uma ótima oportunidade!

- Custos de Produção: Suponha que o custo de produção de cada bolo no pote seja de 5 reais.

- Preço de Venda: Se eu vender cada bolo no pote por 10 reais, tenho um lucro de 5 reais por unidade.

- Meta de Vendas: Para conseguir os 62 reais necessários por final de semana, eu precisaria vender 13 bolos.

Isso significa que, vendendo 13 bolos no pote por final de semana, posso arrecadar os 250 reais necessários por mês.

Renda Extra – Manicure e Pedicure (alto potencial)

Esse é um tipo de serviço que uma vez que você tenha qualidade e preço justo seus clientes serão fies para sempre.

- Custos de Produção: Suponha que o custo de materiais (esmaltes, lixas, etc.) para cada atendimento seja de 5 reais.

- Preço de Venda: Se eu cobrar 20 reais por atendimento, terei um lucro de 15 reais por cliente.

- Meta de Vendas: Para conseguir 65 reais por dia, eu precisaria atender cerca de 5 clientes.

- Cálculo: Atendendo 5 clientes trabalhando somente aos sábados, eu conseguiria arrecadar 300 reais por mês (75 reais x 4 dias).

Renda Extra – Motorista de Aplicativo

Em média um motorista da Uber ganha 131 reais trabalhando 4h por dia somente no sábado. Se você tem um carro, é um ótima opção para renda extra.

- Custos: Suponha que o custo com combustível, manutenção e taxas do aplicativo seja de 20 reais por dia.

- Preço: Se você consegue ganhar, em média, 85 reais por dia com corridas, seu lucro será de 65 reais por dia.

- Meta de Vendas: Para conseguir 65 reais por dia, você precisaria fazer corridas que totalizem 85 reais em faturamento bruto.

- Cálculo: Trabalhando como motorista de aplicativo, faturando 85 reais por dia e subtraindo os custos de 20 reais, você obterá um lucro líquido de 65 reais por dia. Trabalhando 4 dias por mês, você pode arrecadar 260 reais por mês (65 reais x 4 dias).

Conclusão

Como mostrei neste artigo, a amortização é uma ferramenta poderosa para conseguirmos quitar nosso financiamento. Espero que eu ter conseguido deixar claro que o grande segredo para ser livrar dessa enorme divida será a sua capacidade de gerar mais renda dedicando apenas algumas horas durante o seu final de semana para que você consiga diminuir anos de parcelas com algumas centenas de reais. Uma das formas que eu gosto de pensar, é que se eu me dedicar algumas horas no final de semana para ganhar essa renda extra, eu não estarei ganhando apenas 250 reais por mês, eu estarei deixando de perder 700,800 reais por mês. Recomendo esse excelente vídeo do Primo Pobre: 52 IDEIAS DE RENDA-EXTRA PARA VOCÊ SAIR DA POBREZA – COMO FAZER RENDA-EXTRA E GANHAR DINHEIRO.

Em resumo, a amortização é uma ferramenta poderosa para eliminar dívidas e economizar dinheiro a longo prazo. Não se deixe enganar pelos juros absurdos dos financiamentos. Seja inteligente com suas finanças, invista em eliminar suas dívidas e sinta a liberdade financeira.

[…] Dica: Caso você tenha financiado uma casa e queria ter uma aposentadoria sem dividas, recomendo a leitura do artigo: Estratégia para Quitar seu Financiamento de 30 anos em menos de 5 Anos + Exemplo Real. […]