Se você vive no Brasil, é provável que já tenha ouvido falar que a nova geração não vai se aposentar, e isso é verdade. Essa situação é mais séria do que parece, e todos estamos esperando que o governo resolva esse problema para que os futuros idosos possam usufruir da tão aguardada aposentadoria, mas parece que isso não vai acontecer.

As reformas da previdência que o governo vem fazendo são inúteis por não atacarem a real causa do problema. O INSS está fadado ao fracasso por uma série de problemas estruturais. Vendo o gráfico abaixo, podemos observar que a despesa vem crescendo a cada ano e a receita não é capaz de acompanhar.

A seguir, vou explicar o porque o INSS é uma fralde para que você entenda por que não deve confiar sua tão aguardada aposentadoria nas mãos do governo.

O que é INSS e qual seu objetivo?

O INSS (Instituto Nacional do Seguro Social) é responsável por cuidar da aposentadoria e de outros benefícios para os trabalhadores no Brasil. Ele foi criado em 1990 para ajudar as pessoas que trabalham a terem uma vida melhor quando ficam mais velhas ou quando não podem mais trabalhar. Por exemplo, quando alguém se aposenta, o INSS paga um dinheiro todo mês para essa pessoa. Isso ajuda a garantir que ela tenha uma renda para viver.

Além da aposentadoria, o INSS também paga outros tipos de benefícios, como auxílio-doença e salário-maternidade. Em resumo, o INSS foi criado para proteger e ajudar os trabalhadores do Brasil, garantindo que eles tenham uma renda em momentos importantes da vida.

Por que Antigamente o INSS Funcionava?

Antigamente, o INSS funcionava melhor por várias razões. Vamos entender por que isso acontecia de forma simples e clara.

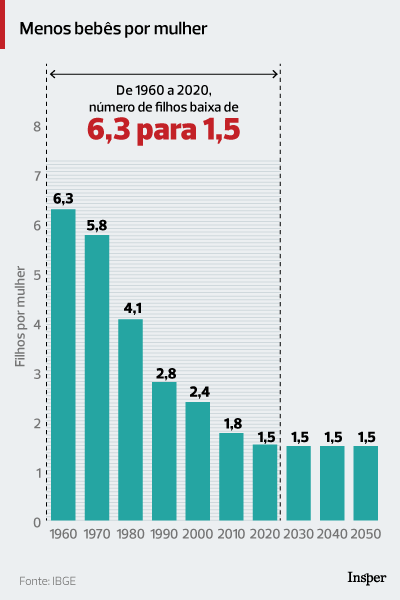

1. Mais Gente Nascendo e Contribuindo: Como Nasciam mais pessoas, logo, mais pessoas entravam no mercado de trabalho. Consequentemente, havia mais pessoas jovens trabalhando e pagando o INSS. Essas contribuições ajudavam a pagar as aposentadorias. Observe que, agora, como está nascendo menos pessoas, então há menos contribuição. O que explica o gráfico anterior onde a despesa está se tornando cada vez maior. Quando nasciam 6 bebês por mulher, era mais fácil manter um sistema que dependia de muitas contribuições. Hoje em dia, é raro ver uma mulher tendo 6 filhos, certo?

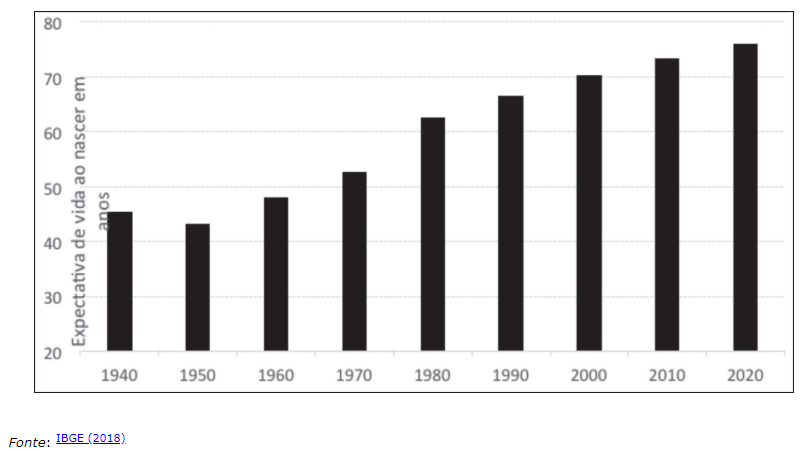

2. Menos Aposentados: Antigamente, havia menos pessoas aposentadas. Isso acontecia porque a expectativa de vida era menor, ou seja, as pessoas viviam menos tempo. Também havia menos acesso à aposentadoria. Com menos aposentados, o dinheiro arrecadado pelo INSS era suficiente para pagar os benefícios de todos. Agora a expectativa vem crescendo cada vez mais.

3. Economia Boa: A economia do Brasil estava melhor. Menos desemprego e mais empregos com carteira assinada ajudavam a aumentar o dinheiro do INSS.

4. Gestão Eficiente: Em alguns períodos, a gestão do INSS era mais eficiente, com menos fraudes e desperdícios.

Hoje, as coisas mudaram. Temos mais aposentados e menos jovens trabalhando, o que dificulta o funcionamento do INSS. A economia também enfrenta desafios, afetando a arrecadação. Por isso, o INSS não funciona como antes.

O Impacto dos MEIs na Previdência Social

Os MEIs (Microempreendedores Individuais) têm um papel importante na Previdência Social no Brasil. Eles pagam uma contribuição baixa, mas são muitos, o que ajuda a trazer bastante dinheiro para o sistema. Segundo um estudo da FGV em 2021, o Brasil tinha 13,2 milhões de trabalhadores MEIs.

Porém, esse pagamento fixo mensal pode não ser suficiente para manter o sistema funcionando bem no futuro, especialmente com a população envelhecendo e os gastos aumentando. Os benefícios dos MEIs estão ligados ao salário mínimo, o que pode aumentar os gastos da Previdência.

Exemplo da Contribuição do MEI para o INSS em Relação ao Trabalhador CLT

Contribuição do MEI:

- Valor Fixo Mensal: Em 2024, o MEI paga cerca de R$ 70,00 por mês para o INSS.

- Benefícios: Aposentadoria por idade, auxílio-doença, salário-maternidade, entre outros.

Contribuição do Trabalhador CLT:

- Percentual sobre o Salário: O trabalhador CLT contribui de 7,5% a 14% do salário para o INSS, dependendo do valor do salário.

- Exemplo de Salário Mínimo: Para um salário mínimo de R$ 1.412,00 em 2024, a contribuição é de 7,5%, ou seja, R$ 105,90 por mês.

- Benefícios: Aposentadoria por tempo de contribuição, por idade, auxílio-doença, salário-maternidade, entre outros.

Comparação:

- MEI: Contribui R$ 70,00 por mês.

- Trabalhador CLT: Contribui R$ 105,90 por mês (para um salário mínimo).

O trabalhador CLT contribui mais para o INSS do que o MEI, mesmo que ambos recebam benefícios semelhantes. Isso mostra como a contribuição do MEI é relativamente baixa em comparação ao trabalhador CLT, o que pode impactar a sustentabilidade da Previdência Social.

Como se proteger

Uma coisa é certa, a tendência é piorar, seja o governo aumentando impostos ou diminuindo o valor pago ao beneficiários. Para se proteger diante dos desafios da previdência pública no Brasil, existem algumas estratégias que podem ser consideradas:

- Previdência Privada: Investir em previdência privada é uma alternativa para complementar a aposentadoria pública. Esses planos são oferecidos por instituições financeiras e seguradoras, permitindo que você faça contribuições ao longo da vida para receber um benefício futuro. Eles oferecem mais flexibilidade e podem ser uma forma de garantir uma renda adicional na aposentadoria. Recomendo esse vídeo explicando o que é uma Previdência Privada.

- Corte de Gastos e Investimentos: Reduzir despesas e direcionar parte do seu orçamento para investimentos é uma maneira eficaz de construir um fundo de aposentadoria. A disciplina financeira é fundamental para economizar e investir regularmente em produtos financeiros que possam gerar retorno no longo prazo.

- Renda Extra: Buscar fontes adicionais de renda, seja por meio de trabalhos freelance, investimentos em renda passiva, ou mesmo empreendimentos, pode ajudar a aumentar sua capacidade de poupança e investimento para a aposentadoria. Recomendo o Canal

Essas medidas visam reduzir a dependência exclusiva do sistema público de previdência, proporcionando maior segurança financeira e flexibilidade para o futuro. É importante avaliar suas necessidades específicas e buscar orientação de um profissional financeiro para tomar decisões alinhadas aos seus objetivos de longo prazo.

Dica: Caso você tenha financiado uma casa e queria ter uma aposentadoria sem dividas, recomendo a leitura do artigo: Estratégia para Quitar seu Financiamento de 30 anos em menos de 5 Anos + Exemplo Real.